- Cel / Whatsapp: (16) 99111-4162

- E-mail: contato@amacruzcontabilidade.com.br

O Ministério da Fazenda anunciou, por meio da Portaria MF nº 1.862, de 22 de agosto de 2025, um conjunto de medidas de apoio para pessoas jurídicas exportadoras de bens que forem impactadas pela imposição de novas tarifas adicionais sobre exportações aos Estados Unidos da América. As ações incluem o diferimento (prorrogação) do prazo de vencimento de tributos federais e de prestações de dívida ativa da União, além da priorização na análise de restituição de créditos tributários.

Critérios de Elegibilidade

Serão consideradas elegíveis as pessoas jurídicas de direito privado que se enquadrem cumulativamente nos seguintes requisitos:

Afetadas pelas Novas Tarifas:

Empresas cujas exportações para os Estados Unidos da América sejam atingidas pela ordem executiva de 30 de julho de 2025, conforme a tabela de produtos específicos a ser publicada pelo Ministério do Desenvolvimento, Indústria, Comércio e Serviços. Isso inclui tanto exportadores diretos quanto aqueles que fornecem seus produtos a empresas comerciais exportadoras por conta e ordem.

Dependência de Exportação:

Empresas cujo percentual de faturamento bruto decorrente das exportações mencionadas no item 1, apurado no período de doze meses (julho de 2024 a junho de 2025), seja igual ou superior a 5% (cinco por cento) do faturamento total no mesmo período.

A Receita Federal informa que a implementação dessas medidas será totalmente automática. A priorização da análise dos pedidos eletrônicos de restituição e ressarcimento de tributos, bem como a prorrogação dos prazos para o recolhimento de tributos federais e de parcelamentos ou transações tributárias, ocorrerá sem a necessidade de qualquer petição ou solicitação por parte dos contribuintes.

Prazos Específicos para o Diferimento (Prorrogação)

Conforme estabelecido no Art. 4º da Portaria MF 1.862, de 2025, os prazos para o recolhimento de tributos federais administrados pela RFB e de prestações de parcelamentos ou transações tributárias celebrados com a Receita Federal ou com a Procuradoria-Geral da Fazenda Nacional (PGFN) serão prorrogados para as pessoas jurídicas elegíveis da seguinte forma:

- Vencimentos de 22 a 31 de agosto de 2025: Prorrogados para o último dia útil de outubro de 2025.

- Vencimentos em setembro de 2025: Prorrogados para o último dia útil de novembro de 2025.

Esta iniciativa visa mitigar os impactos financeiros diretos sobre os exportadores brasileiros, garantindo um fôlego no fluxo de caixa e contribuindo para a manutenção da competitividade no mercado internacional.

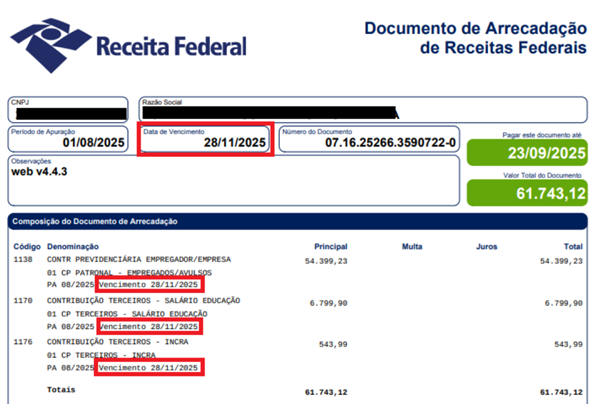

Para emissão de DARF com prorrogação automática do prazo de recolhimento, após a transmissão da DCTFWeb, o contribuinte elegível ao benefício deverá utilizar o Portal e-CAC da RFB, em consulta à sua situação fiscal, conforme roteiro abaixo.

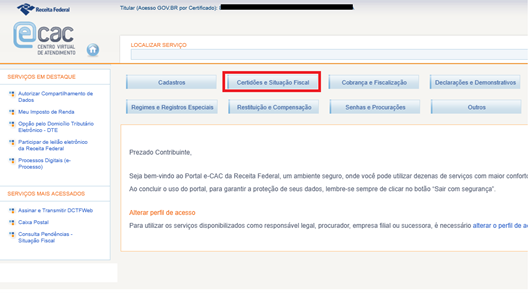

Passo 1. Acessar o portal e-CAC no site da Receita Federal do Brasil

Passo 2. Após logar com a conta gov.br, selecionar a opção “Certidões e Situação Fiscal”.

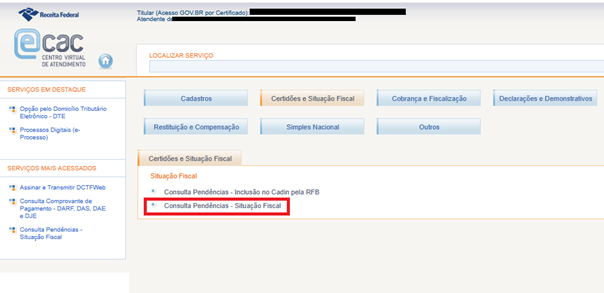

Passo 3. Na próxima tela, selecionar a opção “Consulta Pendências – Situação Fiscal”.

Passo 4. Na próxima tela, expandir a opção “Diagnóstico Fiscal” até a opção “Conta Corrente”, selecionar os débitos que pretende pagar e clicar no botão “Emitir Daf”.

Exemplo de DARF gerado com vencimento prorrogado.

Alternativamente, o contribuinte poderá utilizar o sistema SicalcWeb para geração manual de um DARF para cada débito (código de receita) que pretende pagar.

Ressalta-se que, por limitações operacionais e em razão do reduzido espaço de tempo, a DCTFWeb não será atualizada para gerar DARF/DAE com prorrogação automática. Assim, caso o contribuinte seja elegível à prorrogação do prazo de vencimento, deve utilizar uma das opções citadas acima (Situação Fiscal ou SicalcWeb).

Fonte: Receita Federal (Retirado do Meu Site Contábil)

Compartilhar

Todos os direitos reservados ao(s) autor(es) do artigo.

Olá!

Escolha alguém do nosso time para conversar.

AMACRUZ Contabilidade